ふるさと納税見直しで1,911社が懸念 35.5%が存続不安

ベストカレンダー編集部

2026年2月12日 13:40

ふるさと納税最終報告

開催日:2月12日

📅 カレンダーに追加:Google|iPhone/Outlook

地域事業者1,911社が示した危機感 — 調査の背景と主要数値

一般社団法人ふるさと納税地域商社会が2026年2月12日に公表した最終報告は、政府で検討されているふるさと納税制度の見直しが地域経済や事業者に与える影響を明確にすることを目的とした緊急アンケートの結果をまとめたものです。調査は2025年12月6日から2026年1月31日まで実施され、有効回答数は1,911件に達し、全国47都道府県すべての事業者から回答を得ています。

報告では、制度変更が継続した場合に「事業継続」「雇用」に重大な影響を及ぼすとの懸念が具体的な数値で示されています。今回の最終調査は、前回の速報時に比べ回答数が約2倍となった点も特徴であり、地域の現場が抱える実態をより詳細に可視化しています。

主要な調査結果の数値(抜粋)

調査で明らかになった主要数値は、地域事業者の依存度とリスクの現状を端的に示しています。下記のデータは調査回答者の割合を示したもので、制度変更の影響が広範に及ぶ可能性を示唆しています。

以下は報告書内の主要指標です。数値は回答者全体に占める割合を示します。

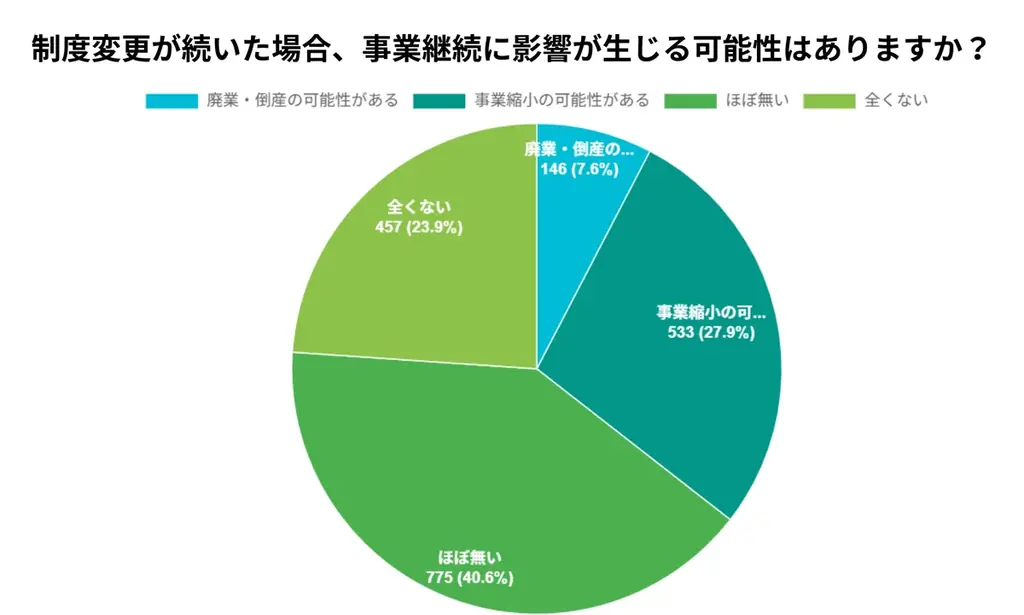

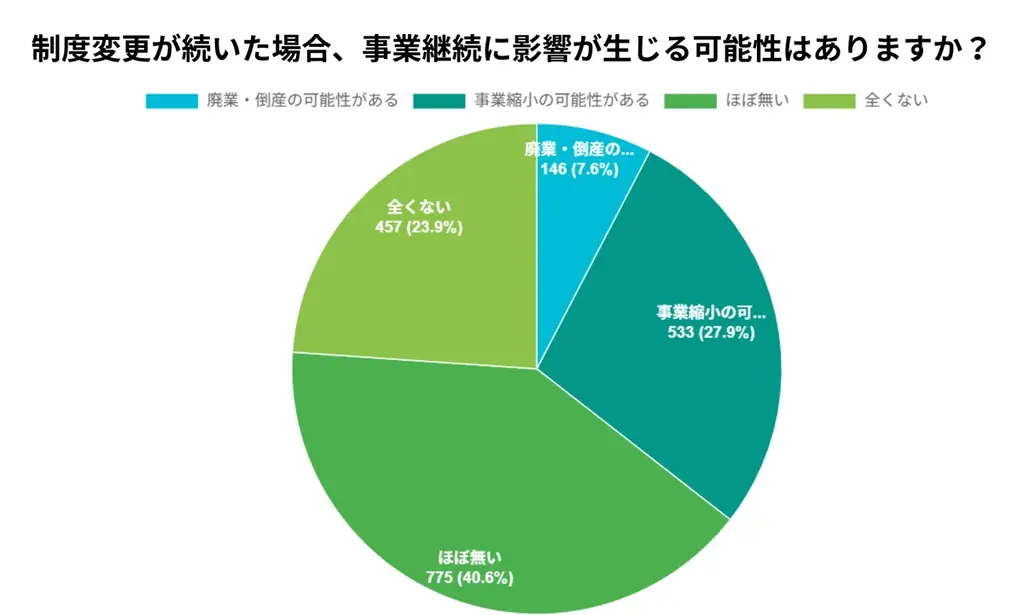

- 事業継続への懸念:「廃業・倒産の可能性がある」7.6%、「事業縮小の可能性がある」27.9%、合計で35.5%

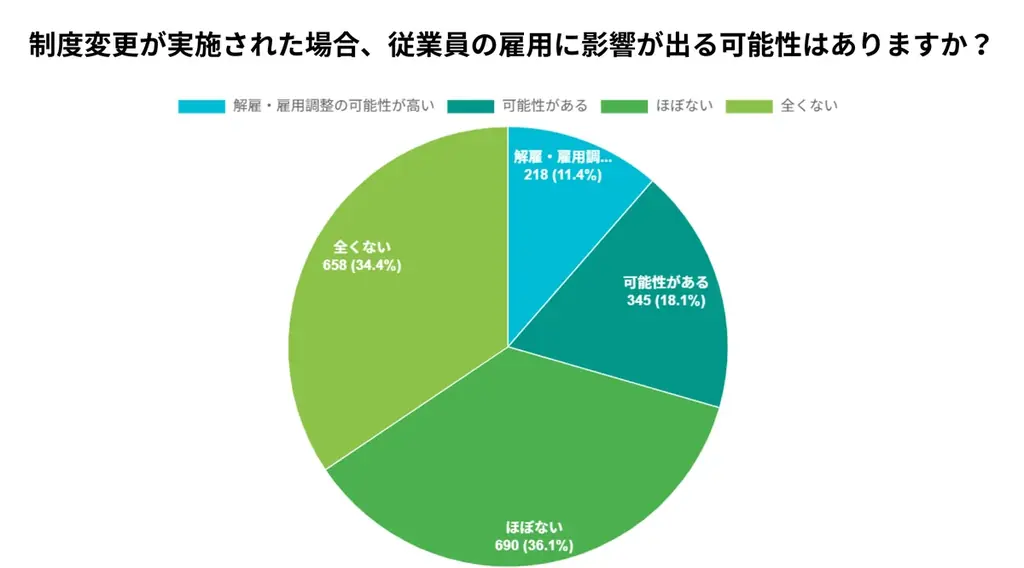

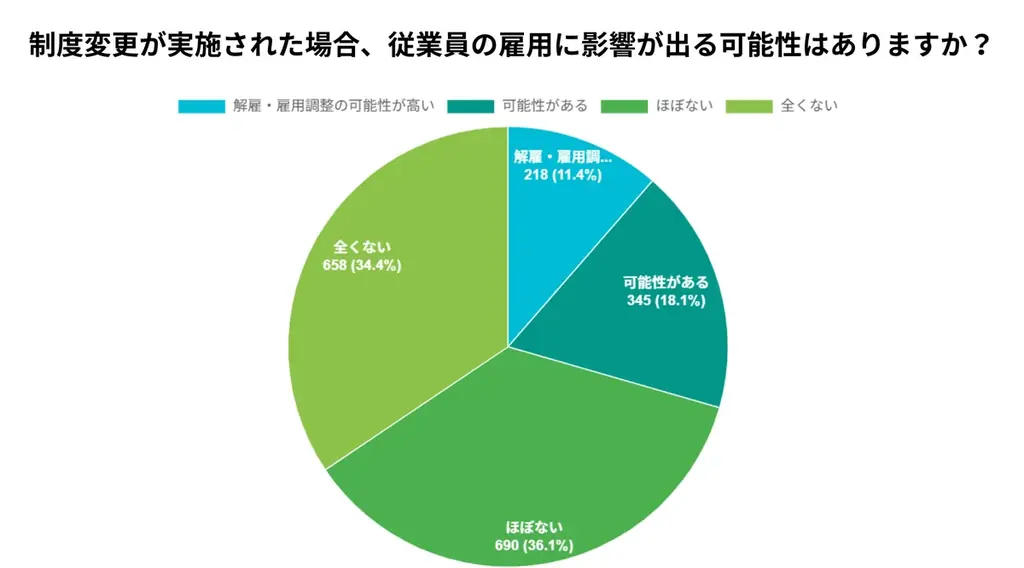

- 雇用への影響:「解雇・雇用調整の可能性が高い」11.4%、「可能性がある」18.1%、合計で29.5%

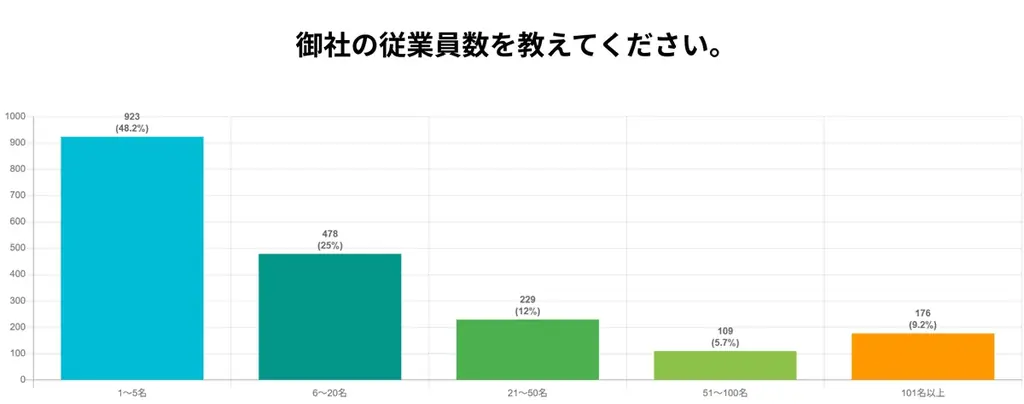

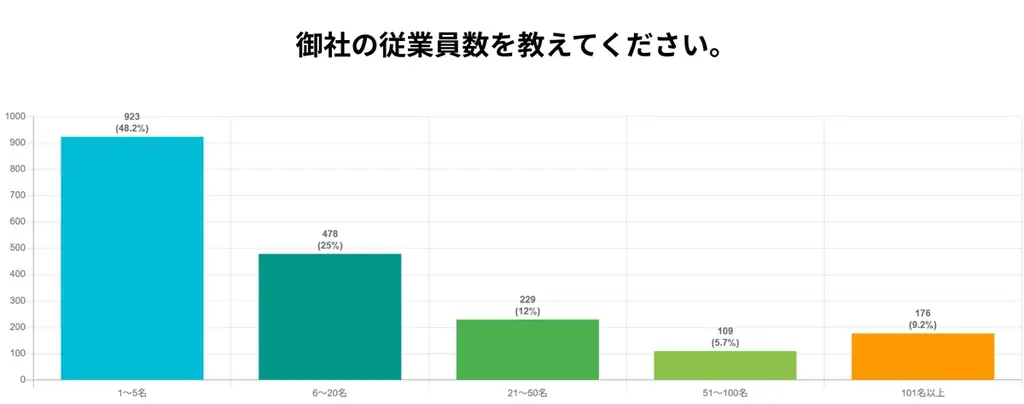

- 従業員規模:1〜5名 48.2%、6〜20名 25.0%、従業員20名以下が約73%

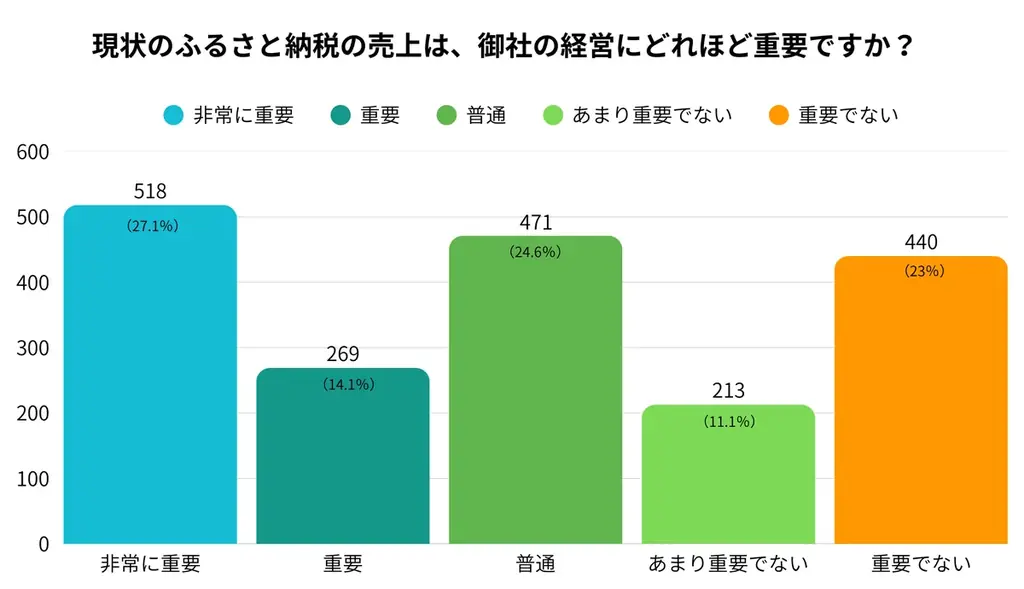

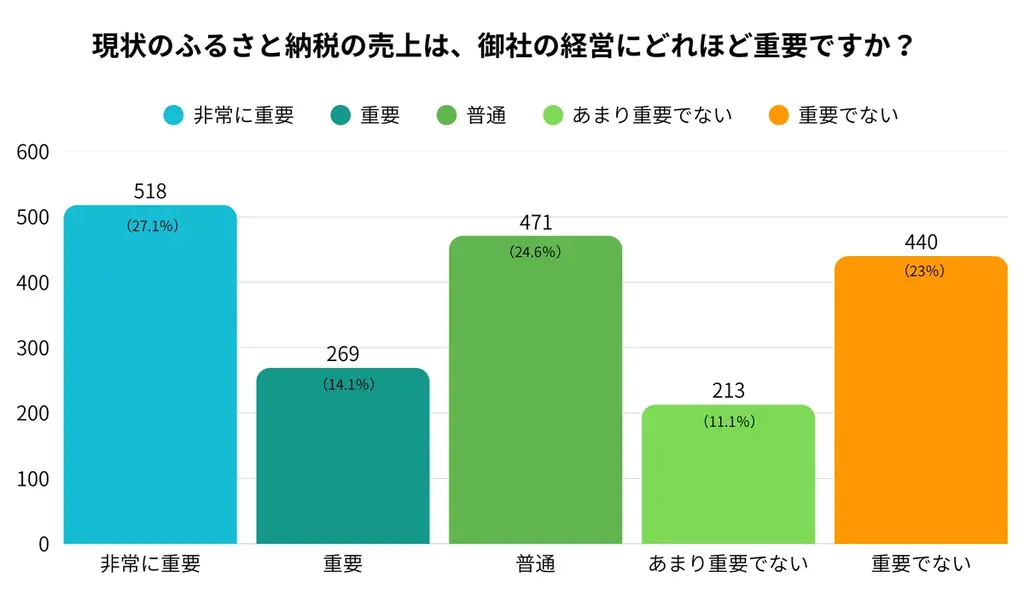

- 経営に対する重要度:「非常に重要」27.1%、「重要」14.1%、合計で41.2%

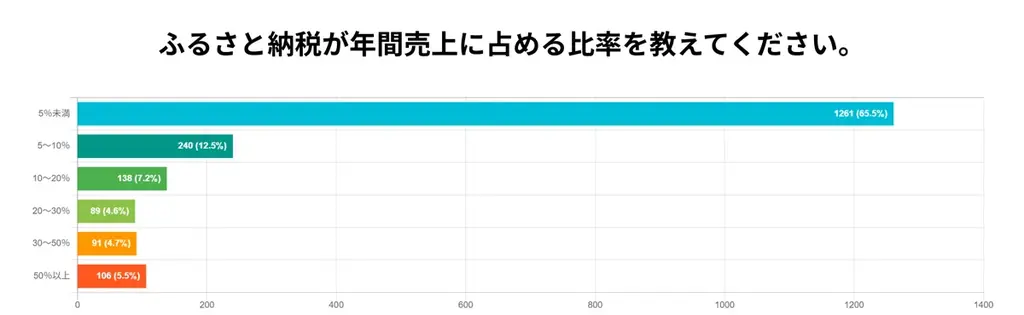

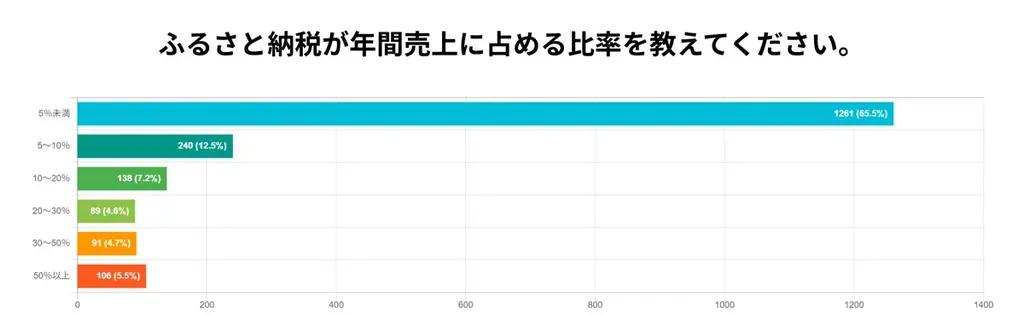

- 売上に占める比率:売上の5%以上をふるさと納税に依存する事業者が34.5%、売上の50%以上を占める事業者が5.5%

| 指標 | 割合 |

|---|---|

| 事業縮小・廃業の可能性 | 35.5% |

| 雇用への影響(合計) | 29.5% |

| 従業員1〜5名 | 48.2% |

| ふるさと納税の売上が年間売上の5%以上 | 34.5% |

| 売上の50%以上を依存 | 5.5% |

中小規模事業者に集中する影響 — 依存構造と雇用の波及

調査回答の構成を見ると、ふるさと納税を通じた返礼品の提供は地域の中小・小規模事業者が担っていることが明確です。従業員数でみると、回答事業者の約73%が従業員20名以下であり、地域に根ざした小規模事業者が多くを占めています。

こうした事業者は、ふるさと納税による売上を重要な販路の一つと位置付けており、売上の一定割合を同制度に依存しているため、制度変更は直接的に経営の安定性を揺るがす要因となり得ます。

規模別・依存度別の実態

従業員規模や売上依存度といった観点から、どの層が影響を受けやすいかが浮き彫りになっています。特に少人数で運営される事業所は、需要の急変に対する耐性が低いことが指摘されています。

売上に対するふるさと納税の寄与度別に見ると、5%以上を依存している事業者が全体の34.5%を占めます。さらに5.5%の事業者は年間売上の半分以上を返礼品関連の収入に依存しているため、制度変更の影響は経営の存続に直結する可能性があります。

- 従業員規模

- 1〜5名:48.2%、6〜20名:25.0%(合計約73%が20名以下)

- 経営に対する重要度

- 「非常に重要」27.1%、「重要」14.1%(合わせて41.2%)

- 売上依存度

- 5%以上依存する事業者34.5%、50%以上依存する事業者5.5%

現場の声:販路確保・設備投資・雇用に関する具体的な影響

報告書には自由回答で寄せられた現場の声が多数収録されており、小規模事業者の販路確保や設備投資計画、地域の雇用と福祉に直結する実務上の課題が具体的に述べられています。ここでは主要な論点を整理します。

各意見は実務的な視点に基づくもので、広告予算やネット販売のノウハウが乏しい事業者にとってふるさと納税が全国の消費者とつながる重要な機会であること、また数年単位の投資回収計画が急な制度変更により破綻する懸念が示されています。

販路確保と顧客獲得

地方の小規模事業者にとって、ふるさと納税は大都市の広告投資に頼らず全国の消費者に商品を届ける重要なチャネルです。ネット販売のノウハウがない高齢の生産者が全国に知られる唯一の窓口になっているとの指摘もあります。

複数の回答で、大手と同じ土俵での露出機会としての意義や、返礼品を通じた自社通販の長期的な顧客獲得につながる効果が挙げられています。これが失われることは、販路喪失のみならず将来の顧客基盤の縮小に直結します。

設備投資と経営計画

農業や加工、製造業では数年単位での設備投資が不可欠です。冷凍庫や農機具等を導入する際にふるさと納税を見込んだ収益計画を立てる例があり、制度の頻繁な変更は投資回収を困難にします。

農作物の作付け計画や生産スケジュールは1年以上前から決定されることが多く、直前の制度変更は在庫リスクや赤字に直結する恐れがあると指摘されています。

地域の雇用と福祉への波及

返礼品の売上は事業者の利益だけではなく、そこで働く人の賃金や福祉施設の工賃にも影響します。福祉事業所の工賃が返礼品による売上に依存しているケースでは、売上縮小が障害者等の工賃低下を招くとされています。

受注に応じて地元パートを増員してきた事業者は、売上が減少すれば雇用調整を検討せざるを得なくなると述べています。これらは単一企業の問題にとどまらず、地域の生活基盤に波及する懸念です。

制度改正案、調査の方法、そして調査主体の情報

報告書はまた、2026年度以降に予定される制度変更案についても整理しています。これらの改正案が実行された場合、特に小規模事業者や一次産業に従事する事業者に対して直接的な影響が想定されます。

あわせて、調査の実施方法や調査主体、会員企業の構成などの基本情報も明記されています。調査の信頼性を判断するための一次情報として重要な項目です。

制度改正案の要点

報告に示された改正案の主要点は以下の通りです。実施時期や適用範囲については、法案や運用基準の確定を待つ必要がある点も併記しています。

- 住民税の特例控除に上限を設定する方向:高所得者(給与収入1億円相当以上)に対して住民税の控除上限を約193万円とする案(寄付分への適用は2027年以降の寄付から想定)

- 返礼品の基準強化(2026年10月〜):「地場産品」として認められる返礼品の条件が厳格化され、原材料基準や付加価値基準の明確化が導入される予定

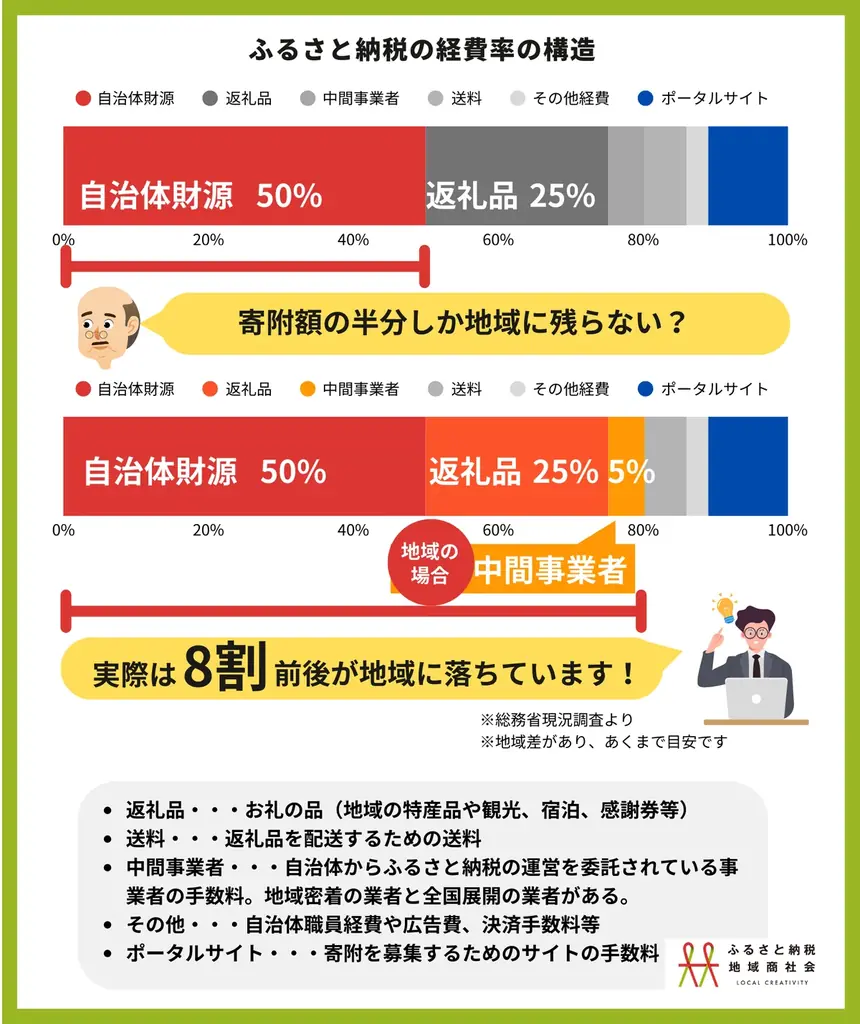

- 返礼品コスト比率の見直し案:現行50%から段階的に40%へ引き下げる案が含まれている(実行時期は段階的)

調査概要と調査主体

本調査の概要は以下の通りです。調査方法や対象、期間などが明記されており、インターネットを用いた自社調査であることが示されています。

- 調査期間

- 2025年12月6日〜2026年1月31日

- 調査主体

- 自社調査(一般社団法人ふるさと納税地域商社会)

- 調査対象

- 全国のふるさと納税の返礼品出品事業者

- 有効回答数

- 1,911件(47都道府県すべてを網羅)

- 調査方法

- インターネット調査

また、報告書では、ふるさと納税地域商社会の会員企業一覧を公表しています。以下に会員企業名と代表者、対応自治体(または業務範囲)を掲載します。

- 株式会社ウィルドリブン 代表:髙田要一郎 (秋田県・青森県・宮城県・群馬県・埼玉県)

- 株式会社ラクセスイノベーション 代表: 赤嶺充也(沖縄県)

- 株式会社フロムゼロ 代表: 登内芳也(岩手県・福島県・宮城県)

- 株式会社ヒダカラ 共同代表: 舩坂康祐 / 舩坂香菜子(岐阜県・愛知県)

- 株式会社Souplesse 代表: 加納綾(北海道)

- 一般社団法人Disport 代表: 高畑拓弥(徳島県)

- 株式会社パンクチュアル 代表: 守時健(高知県・香川県・徳島県・山口県・愛媛県・千葉県・静岡県・京都府・岩手県・滋賀県・埼玉県)

- LR株式会社 代表: 末永祐馬(鹿児島県・宮崎県・大分県・大阪府・宮城県・香川県・鳥取県・福岡県・北海道・京都府・茨城県)

- 一般社団法人nosson 代表: 小野加央里(高知県)

- 株式会社さちふる 代表: 笹川千尋(福井県)

- 株式会社ワールドワン 代表: 井上貴司(島根県)

- 株式会社クーネルワーク 代表: 谷 俊介(新潟県)

- 株式会社あきんど 代表: 廣田 拓也(福島県)

- 株式会社じゃばらいず北山 代表: 池上 輝幸(和歌山県・三重県・山梨県・岩手県・宮城県・大阪府・奈良県・岡山県・北海道)

- 株式会社ビッグゲート 代表: 大関 将広(宮城県・富山県)

- 合同会社HOUKO 代表:大滝雄介(京都府)

- 一般社団法人 明和観光商社 代表:千田 良仁(三重県)

- 合同会社なまけもの 共同代表:山中一之 / 原田祐志(長野県)

- 株式会社シカベンチャー 代表:阿部 成史(北海道)

- 大豊産業株式会社 代表:橋本 琢万(兵庫県)

調査の詳細や原資料は、報告書や関連リンクで確認できます(関連URLとして https://gia-lc.jp/ が示されています)。

| 項目 | 内容 |

|---|---|

| 調査主体 | 一般社団法人ふるさと納税地域商社会(代表理事:株式会社パンクチュアル 守時健) |

| 公表日 | 2026年2月12日 09時00分 |

| 調査期間 | 2025年12月6日〜2026年1月31日 |

| 有効回答数 | 1,911件(47都道府県すべて) |

| 事業継続懸念 | 35.5%(廃業・倒産7.6%、事業縮小27.9%) |

| 雇用影響の可能性 | 29.5%(解雇等11.4%、可能性あり18.1%) |

| 従業員規模 | 1〜5名48.2%、6〜20名25.0%(約73%が20名以下) |

| 売上依存度 | 5%以上依存34.5%、50%以上依存5.5% |

| 予定される改正案 | 控除上限の設定(高所得者193万円程度)、返礼品基準強化(2026年10月〜)、返礼品費用上限を段階的に50%→40% |

本報告は、ふるさと納税に関わる地域事業者の実態を示す統計資料として公表されたものです。回答数が増加した最終調査でも、事業継続や雇用に関する懸念が多数寄せられており、制度設計・運用の変更が地域経済に及ぼす影響を慎重に評価する必要性が示されています。